Приниматель, получающие денежные средства плательщика за реализуемые товары (выполняемые работы, оказываемые услуги) в соответствии с Федеральным законом от 03.06.2009 № 103-ФЗ[1]. Также к Поставщикам относятся и органы государственной власти, органы местного самоуправления, учреждения, находящиеся в их ведении, получающие денежные средства плательщика в рамках выполнения ими функций, установленных законодательством РФ.

Платежный агент – это ЮЛ или индивидуальный предприниматель, осуществляющие деятельность по приему платежей ФЛ. Платежным агентом является оператор по приему платежей либо платежный субагент (кредитные организации к Платежным агентам не относятся).

Законом № 103-ФЗ установлены определенные требования к Платежным агентам и Поставщикам.

Платежный агент при приеме платежей на оказание услуг, о бязан использовать специальный банковский счет № 40821 для осуществления расчетов.

Поставщик при осуществлении расчетов с Платежным агентом и приеме платежей от физических лиц, с которыми у него заключен договор, также использует специальный банковский счет.

Использование Платежным агентом и Поставщиком специального банковского счета № 40821 при приеме платежей от физических лиц является обязательным. По специальному банковскому счету могут осуществляться следующие операции:

· списание денежных средств на специальный банковский счет Платежного агента или Поставщика

· списание денежных средств на банковские счета

· списание сумм комиссионного вознаграждения, взимаемого кредитной организацией

· зачисление наличных денежных средств, принятых от физических лиц непосредственно Платежным агентом (оператором по приему платежей или платежным субагентом)

· зачисление денежных средств, списанных с другого специального банковского счета Платежного агента

· списание сумм комиссионного вознаграждения, взимаемого кредитной организацией

· зачисление денежных средств, списанных со специального банковского счета Платежного агента

Другие операции по специальному банковскому счету № 40821 не допускаются.

Важно При оплате собственных обязательных платежей в бюджетную систему РФ Поставщик / Платежный агент как правило использует свой расчетный счет, открытый в кредитной организации. При этом режим специального банковского счета Поставщика / Платежного агента допускает возможность списания с него денежных средств на любые счета, являющиеся банковскими по смыслу главы 45 Гражданского кодекса РФ, в том числе в целях исполнения обязанности владельца счета по уплате денежных средств в бюджетную систему РФ.

2. Направление информации об уплате в ГИС ГМП

В зависимости от того, чья обязанность по уплате платежа в бюджетную систему исполняется, и с какого счета производится оплата, обязанность по направлению извещения об уплате возникает у Платежного агента или у кредитной организации:

Чья обязанность по уплате платежа в бюджетную систему исполняется

Счет, с которого производится оплата

Кем направляется в ГИС ГМП извещение об уплате

ФЛ, осуществляющее платеж через Платежного агента

Специальный банковский счет Платежного агента № 40821

Платежный агент

ЮЛ, выступающее Платежным агентом

Расчетный счет

Кредитная организация

Специальный банковский счет Платежного агента № 40821

Кредитная организация

ЮЛ, выступающее Поставщиком услуг

Расчетный счет

Кредитная организация

Специальный банковский счет Поставщика услуг № 40821

Кредитная организация

Платежный агент, кредитная организация при приеме к исполнению распоряжения о переводе денежных средств направляют информацию об уплате в ГИС ГМП, формируя при этом УПНО.

Кредитным организациям при направлении в платежную систему Банка России электронного сообщения, содержащего принятое к исполнению Платежным агентом распоряжение, необходимо включать УПНО, сформированный Платежным агентом. В указанных целях кредитным организациям рекомендуется предусмотреть в договорах (соглашениях), регламентирующих правила взаимодействия с Платежными агентами, положения об обязанности передачи Платежным агентом значения УПНО по каждому принятому платежу.

Пример:

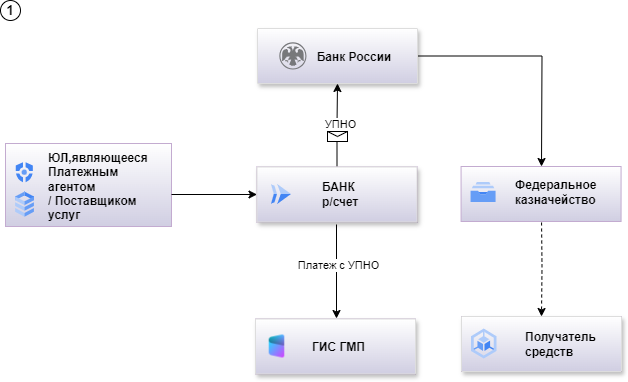

1) Платежный агент / Поставщик производит оплату собственного административного штрафа с использованием расчетного счета Платежного агента / Поставщика. Соответственно, извещение об уплате в ГИС ГМП направляет Банк.

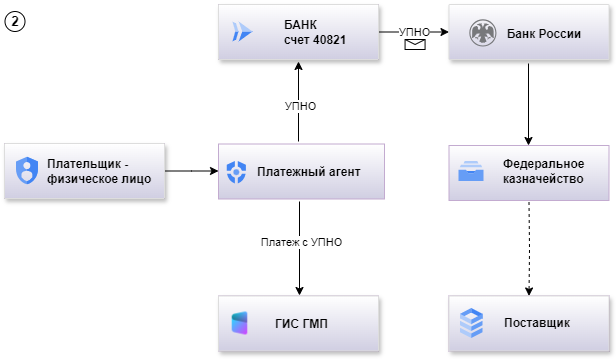

2) Плательщик платежей в бюджетную систему РФ оплачивает административный штраф через Платежного агента (с использованием специального банковского счета «40821»). Соответственно, Платежный агент самостоятельно направляет извещение об уплате в ГИС ГМП.

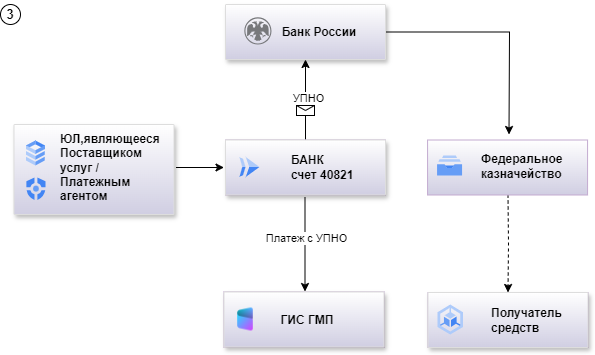

3) Поставщик / Платежный агент производит оплату собственного административного штрафа с использованием специального банковского счета «40821» (не расчетного счета Поставщика / Платежного агента). Соответственно, извещение об уплате в ГИС ГМП направляет Банк.

[1] Федеральный закон от 03.06.2009 № 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами» (далее – Закон № 103-ФЗ)

EN

EN